Margen bruto para el trigo y la cebada: los números no cierran

Desde la Bolsa de Cereales y Productos de Bahía Blanca calcularon el Margen Bruto de los dos principales cereales de invierno de la región.

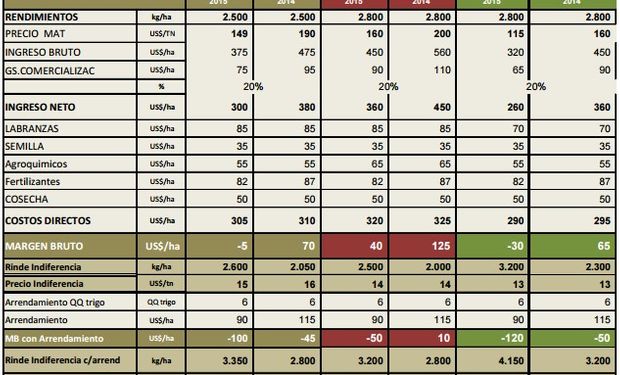

Fuente: Bolsa de Cereales y Productos de Bahía Blanca

Abril, momento de decisión y tiempo de definir el cultivo a implantar en esta nueva campaña fina. Lamentablemente, por cuestiones climáticas, edáficas y financieras, el productor de nuestra zona no presenta numerosas alternativas: Trigo o Cebada.

Por tal motivo, desde la Bolsa de Cereales y Productos de Bahía Blanca se estima el Margen Bruto, de los dos principales cereales de invierno de la región. Para su análisis se tomó como escenario un uso de tecnología representativa de la zona, y se consideraron los rendimientos promedios de los últimos tres años con dicho manejo: 2.500 kg/ha para el cultivo de trigo y 2.800 kg/ha para la cebada.

Como herramienta de evaluación, se utiliza el Margen Bruto, el cual surge de la diferencia entre el Ingreso Neto y los Costos Directos de cada actividad. El Ingreso Neto se calcula de restar al Ingreso Bruto (rinde esperado por el precio), los gastos de comercialización (que incluyen el flete). Los Costos Directos, que no incluyen las estructuras, son el resultado de la suma de las labores, insumos y cosecha.

Como referencia se toma el precio de los cereales del Mercado a Término de Buenos Aires (MATBA) enero 2016. En el siguiente cuadro se observa la abrupta variación del precio, para ambos cultivos, entre una campaña y otra.