El dólar oficial avanza al 31% anualizado, el ritmo más alto desde principios de abril

Venía promediando 15% desde junio; el peso se ubica en el segundo puesto entre las monedas que más atraso real presenta en el mundo

|

El Banco Central (BCRA) busca sacar al peso del podio de las monedas más apreciadas del mundo y acelera su devaluación. El dólar oficial parece estar dejando atrás la velocidad crucero del 15% anualizada que venía promediando desde junio y avanza ahora al 31%, el ritmo más alto desde principios de abril.

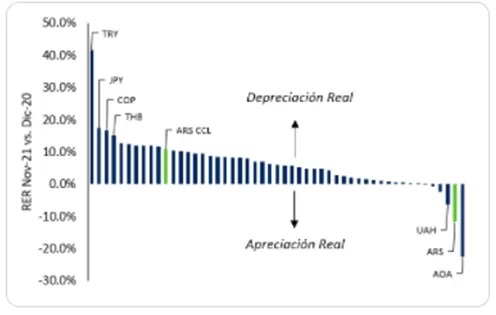

El atraso del dólar oficial se siente en la Argentina y a nivel global. Dentro de una canasta de 50 monedas de emergentes y desarrollados, en 2021, sólo cinco de ellas se apreciaron frente al dólar en términos reales.

Entre ellas, el peso contra el dólar oficial se ubica segundo en el ranking, apreciándose un 12%. Esto explica gran parte de por qué el BCRA sigue perdiendo reservas. Analistas aconsejan cobertura cambiaria para las carteras de pesos de cara a los meses que vienen.

El tipo de cambio real se mantiene con un nivel de apreciación similar al que se registraba antes de las elecciones legislativas. En el mismo sentido, la brecha cambiaria se mantiene en torno al 100% y el presidente del BCRA, Miguel Pesce, adelantó que en la medida que la inflación lo permita, buscará acelerar la devaluación del peso a un ritmo mayor.

Como dato interesante, Pesce dijo que "la negociación con el organismo (por el Fondo Monetario Internacional) no contempla un salto cambiario".

Con este nivel de atraso el mercado le sigue demandando dólares al BCRA, una de las causas por las cuales la autoridad monetaria pierde reservas en forma permanente.

El peso argentino contra el dólar oficial se encuentra en el podio de las monedas con mayor atraso real del mundo. Solo superado por la kwanza angoleña, la cual evidencia una apreciación cercana al 25%.

Luego le sigue el peso argentino con un atraso aproximado del 12% y finalmente el grivna ucraniano que se aprecia cerca del 7%.

José María Aristi, head portfolio manager de ICBC Investment Argentina, afirmó que contrariamente a lo que opinaba el mercado, el ritmo de depreciación diario no dio muestras de acelerar con posterioridad a las elecciones.

"En la medida en que la inflación y el dólar libre corren por encima del oficial los incentivos llevan a los agentes económicos a pedirle al BCRA todos los dólares posibles y retener o demorar al máximo las liquidaciones. En este contexto y pese a la acumulación de ´cepos´, la pérdida de reservas no se detiene", comentó.

El head de trading de un bróker local señalaba que el mercado ve barato al dólar oficial y le genera un perjuicio a las arcas del Central.