La urea cayó más de US$ 130 en el Mar Negro: cómo operan los negocios locales de fertilizantes y agroquímicos

"El mercado cae en la medida que los exportadores buscan un precio que estimule las compras", comenta Jeremías Battistoni en la actualización comercial de insumos de Az Group

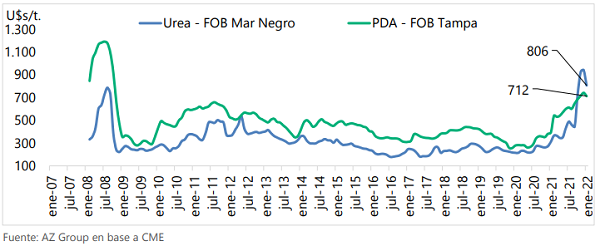

El equipo de Az Group actualizó el informe de insumos que se publica mensualmente con un repaso del precio de los fertilizantes y herbicidas.

Qué pasa con los fertilizantes

Con el auspicio de Nutrien, el informe que elabora Jeremías Battistoni repasa el mercado internacional y local de urea. A nivel global, el FOB Mar Negro cae a 806 u$s/t, retrocediendo 134 u$s/t en los últimos 30 días. El mercado de EEUU se muestra como el más volátil, con un FOB Golfo cayendo 146u$s/t, a 622u$s/t.

"El mercado cae en la medida que los exportadores buscan un precio que estimule las compras. Como contracara, el gas en Europa alcanza un nuevo récord y las exportaciones de China se mantienen restringidas. Sudamérica entra en la fase estacional de importaciones mínimas, que suele extenderse hasta mayo", señala. En tanto, Brasil cierra el 2021 marcando un récord de importaciones, 7,8 mill. de t. El CFR en sus puertos se retrae 103 u$s/t en el último mes, alcanzando los 737 u$s/t.