La caída de precios impacta en los resultados

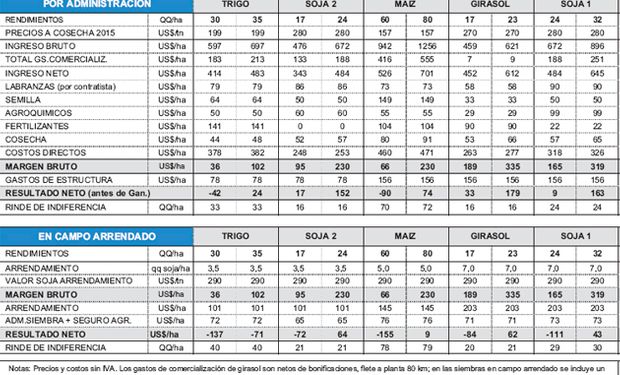

En la zona Sur de Córdoba, para siembras en campo propio las proyecciones muestran que los rindes de indiferencia son de 33 qq/ha en trigo.

|

Fuente: Márgenes Agropecuarios

Se presenta la proyección de resultados para la zona Sur de Córdoba sobre la base de los precios estimados a cosecha 2015, para trigo, girasol, maíz y soja, para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

La rápida implantación y evolución de los cultivos de maíz y soja en EE.UU. es un factor determinante en la tendencia de precios de estos granos en Chicago, que es bajista. La superficie implantada con soja en EE.UU. aumentó respecto del año pasado, y en condiciones climáticas normales la producción sería récord. El área de maíz no aumentó, pero si continúan las buenas condiciones climáticas, la producción también sería récord. En este contexto, los precios a cosecha 2015 en la Argentina cayeron a la par de Chicago.