Anticipan que la cotización de la soja aumentará lentamente

Organismos internacionales proyectan que la cotización de la oleaginosa aumentará lentamente y no tendrá una caída “estrepitosa” , como la de los últimos meses.

Fuente: BCR

La fuerte caída en el precio de la soja, que en las últimas semanas se viene comercializando alrededor de los 2.200 pesos la tonelada en Rosario y apenas supera los 230 dólares en el mercado de futuros (posición mayo), trazó una sombra de incertidumbre sobre el horizonte de la cadena de la oleaginosa, que es estratégica para la economía argentina.

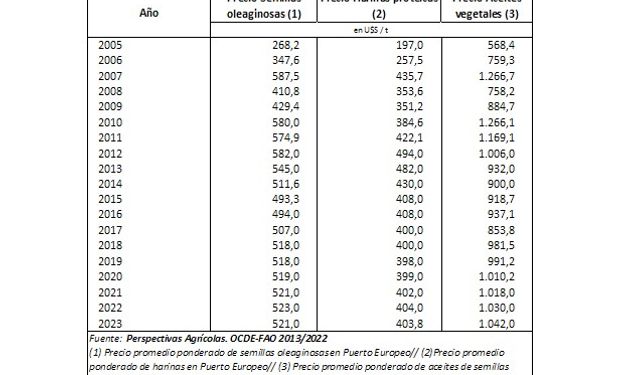

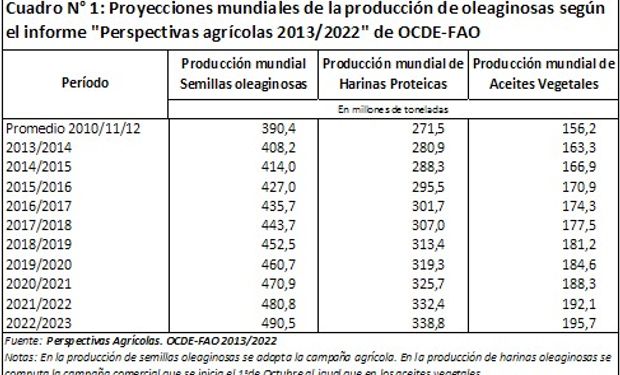

La buena noticia es que a pesar de que el viento a favor ahora no sopla, por el impacto de la cosecha récord que se está trillando en Estados Unidos, las proyecciones de organismos serios, como la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), anticipan que la cotización de la oleaginosa aumentará lentamente y no tendrá una caída “estrepitosa” durante los próximos diez años. En este escenario influirá el peso de la demanda asiática, especialmente China, que seguirá demandando los “porotos”, harinas proteicas y el aceite de soja, los productos del cluster sojero que en su gran mayoría se embarcan en las terminales portuarias del Gran Rosario.

“Que organismos reconocidos como la OCDE y la FAO no planteen escenarios catastróficos para los precios del complejo oleaginoso, es auspicioso en el medio del fuerte desaliento e incertidumbre actual. Esperemos que la realidad confirme estas estimaciones para el bien de nuestra economía, tan dependiente del complejo oleaginoso”, plantea Julio Calzada, jefe de los economistas de la Bolsa de Comercio de Rosario (BCR).

A partir del análisis de los dos últimos informes de Perspectivas Agrícolas de la OCDE-FAO (se publicaron en 2013 y 2014), Calzada repasa las tendencias que se proyectan hacia el 2024.