Próximos reportes podrían alterar cotizaciones en Chicago

Existen por delante una serie de reportes y eventos en los próximos 90 días que pueden alterar las cotizaciones de Chicago.

|

Fuente: Ambito Financiero

29deEnerode2015a las07:15

El mercado granario sigue atentamente los avatares de la situación financiera y económica mundial, que en esta coyuntura acapara la misma atención que los fundamentos que resultan propios de la plaza.

Reportes y eventos

Hay por delante una serie de reportes y eventos en los próximos 90 días que pueden alterar las cotizaciones de Chicago:

- El outlook agrícola anual del Departamento de Agricultura de los EE.UU., que se llevará a cabo en Washington los días 19 y 20 de febrero, y en el que se revelarán las primeras proyecciones oficiales de siembra en los EE.UU. y los balances preliminares de oferta y demanda. En este sentido, se aguarda un incremento en el área de cultivo de soja.

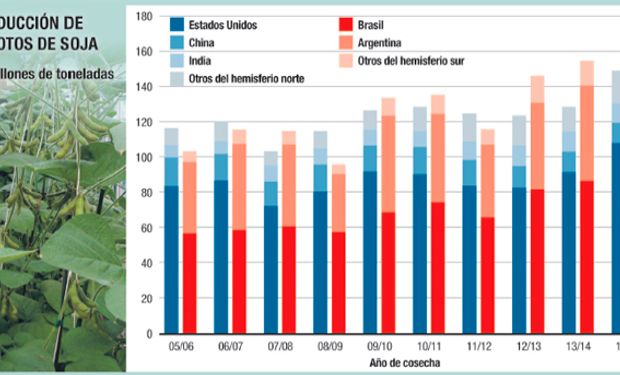

- El próximo 12 de febrero y también el 10 de marzo, la CONAB de Brasil informará sus estimaciones de producción sobre los cultivos de verano en ese país, que seguramente reflejará el impacto de la reciente sequía en algunas regiones. Es probable que la CONAB no confirme cifras tan optimistas como las inicialmente proyectadas, aunque seguramente superiores a las del récord de la campaña anterior, de 86,1 mill./t.

- El 31 de marzo, el USDA proporcionará los datos relacionados con la próxima siembra de cultivos en primavera y también los stocks de granos en todas las posiciones, donde se reflejarán la marcha del consumo y las exportaciones estadounidenses en este primer trimestre, en función de las existencias que surjan en ese momento.

- En marzo y abril, el mercado se concentrará en las reservas de humedad en el medio oeste estadounidense necesarias para iniciar las siembras de verano en este país.

- También en abril, comenzará la cosecha de soja en la Argentina y cobrará relevancia la actitud comercial que nuestros productores asuman en relación con ella.

Avanza la soja

Los cultivos de soja avanzan bien, en líneas generales, en las principales zonas productoras del país que han contado hasta el momento con temperaturas benignas y precipitaciones suficientes, y hasta excesivas en algunas localidades de las regiones núcleo.