Gana momento el clima en Estados Unidos: lleva soja a la baja

El clima de Estados Unidos pasa ahora a dominar la tendencia del mercado de granos. En el caso de la soja la situación ya pasó de castaño a oscuro.

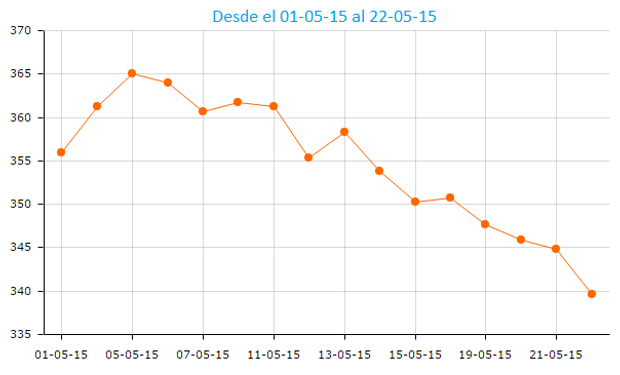

La soja el mercado mostró bajas fuertes por segunda semana consecutiva.

El clima de EE.UU. pasa ahora a dominar la tendencia del mercado de granos, y con un excelente arranque de la campaña de maíz y de soja, sus precios están bajo extrema presión. En el caso de la oleaginosa, donde además hay un aumento de área y stocks iniciales muy abultados, el mercado mostró bajas fuertes por segunda semana consecutiva, y la situación ya pasó de castaño a oscuro. El maíz, por su lado, logró cerrar estabilizado, ya que sus precios habían bajado antes y en esta campaña pierde área y la demanda está firme.

La estocada final para desencadenar la baja fue el avance de siembra reportado el lunes pasado, y una semana donde se espera que se hayan hecho avances importantes, llegando casi a terminar la siembra de maíz en forma muy temprana, y la de soja estaría pasando la mitad del área implantada.

Si bien todavía hay señales de sequía en el noroeste de EE.UU. y en el oeste de los grandes lagos, las lluvias se están dando y los aportes que van llegando ayudan a que el desarrollo vegetativo se dé en buenas condiciones, mientras se va moderando el faltante de reservas, de cara al período reproductivo, que es donde se define el rendimiento, y se produce entre julio y agosto.