Aumentan 160% las exportaciones de girasol y derivados

Las exportaciones de girasol y derivados aumentan 160% en el período comprendido entre los meses de enero y agosto de 2015. Por otro lado, las exportaciones de sorgo sufrieron un nuevo retroceso.

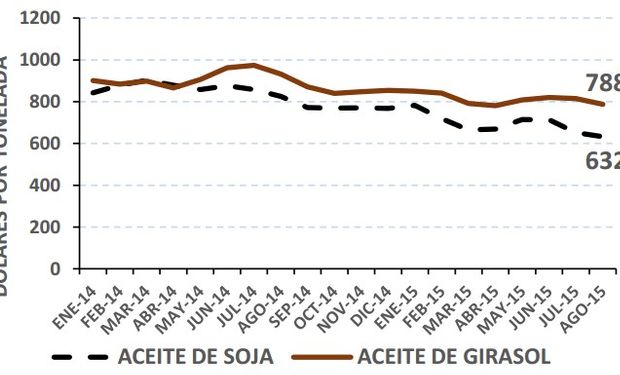

Evolución mensual de precio FOB aceite de soja y girasol.

29deOctubrede2015a las10:48

El repunte en la producción de girasol a nivel nacional tuvo su correlato en las cantidades procesadas y exportadas por la industria, vendiendo a otros países 135% más de aceite de girasol y 285% de pellet y subproductos de la oleaginosa.

[[{"type":"media","view_mode":"media_original","fid":"43612","attributes":{"alt":"","class":"media-image","height":"311","title":"","width":"419"}}]]

Fuente: DIA. En base a datos de SENASA