Para el trigo el precio sigue siendo un problema

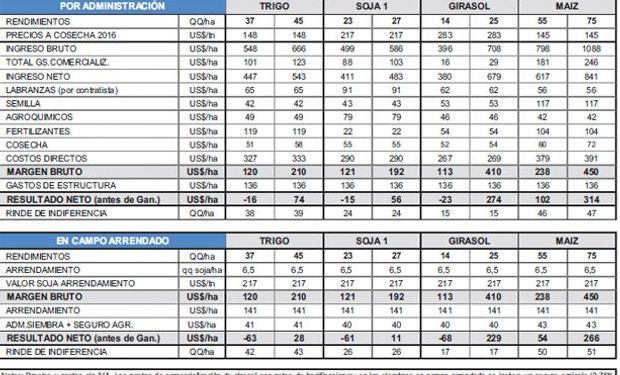

Los rindes de indiferencia para siembras en campo propio, que son los que se necesitan para cubrir la totalidad de los costos son del orden de 39 qq/ha en el cultivo de trigo.

|

Fuente: Márgenes Agropecuarios

El cuadro adjunto muestra la proyección de resultados para la zona Sudeste de Buenos Aires sobre la base de los precios estimados a cosecha 2016 para trigo y granos gruesos. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

Con la cosecha de girasol casi finalizada, se observa disparidad en rindes. La franja costera de Mar del Plata a Miramar es la que muestra rindes más altos de entre 25 y 30 qq/ha, ya que recibió lluvias más regulares. Hacia el Oeste y hacia Tandil, los rindes resultaron más bajos y erráticos por la disparidad en las lluvias, con extremos entre 13 y 28 qq/ha. En general se estima que el promedio zonal podría alcanzar 23 qq/ha.

Problema del trigo es el precio

Tal como surge del cuadro, los rindes de indiferencia para siembras en campo propio, que son los que se necesitan para cubrir la totalidad de los costos (implantación, cosecha, comercialización y gastos fijos o de estructura) son del orden de 39 qq/ha en el cultivo de trigo.