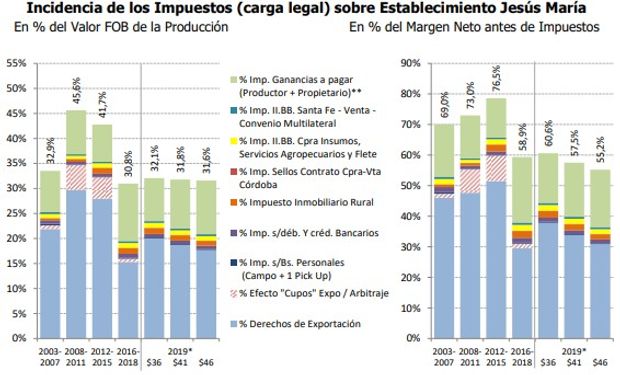

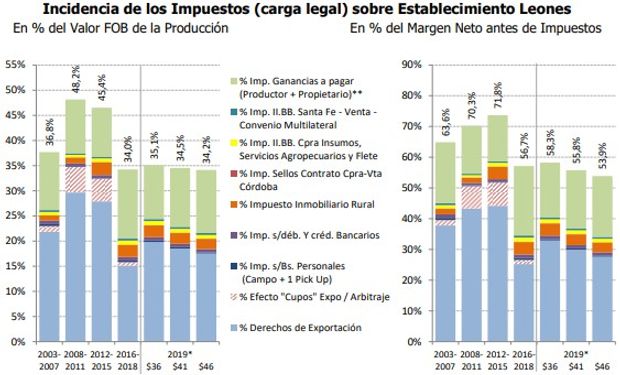

Más allá de las retenciones: se redujo el peso de los impuestos sobre el margen neto

Los impuestos que recaen sobre la renta agrícola. Evolución últimas 16 campañas y proyecciones para el ciclo 2018/19.

Fuente: Ieral Fundación Mediterránea

Un informe elaborado por el Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de la Fundación Mediterránea analizó la presión tributaria legal que soportará la renta agrícola en el ciclo 2018/2019, bajo un determinado set de precios relativos para las variables relevantes (granos, insumos, tipo de cambio, etc.).

Además, para darle perspectiva al análisis, se repite el ejercicio para las últimas 16 campañas, es decir, estimaron la presión tributaria legal que efectivamente afrontaron dos establecimientos que se utilizan como referencia en el trabajo (“Establecimiento Leones” y “Establecimiento Jesús María”).

Las unidades productivas denominadas “testigo o de referencia” se localizan en Zona Núcleo (Leones) y Zona Norte (Jesús María) de Córdoba y desarrollan planteos productivos y empresariales teóricos, ajustados al potencial aproximado de cada zona.

En ambos casos se supone producción en campo propio, tecnología y asignación de tierras entre cultivos (trigo, maíz, soja) constante durante todo el período bajo análisis, y que la forma jurídica que lleva adelante la actividad es una sociedad comercial.

Se incluyen en el análisis los principales impuestos provinciales y nacionales; en el caso de los impuestos de Córdoba el Impuesto Inmobiliario Rural, Impuesto a los Ingresos Brutos (Córdoba y Santa Fe vía Convenio Multilateral), Impuesto de Sellos; en el caso del gobierno federal, Derechos de Exportación, Impuesto a las Ganancias, Impuesto a los Débitos y Créditos Bancarios e Impuesto a los Bienes Personales.

Presión tributaria para el ciclo 2018/19

Bajo un escenario macroeconómico que supone leve apreciación del tipo de cambio, los principales impuestos nacionales y provinciales que recaen en forma directa o indirecta sobre la actividad y/o su principal factor de producción representarán el 55,8% del margen neto antes de impuestos del productor propietario (situación hipotética sin impuestos) del “Establecimiento Leones” en el ciclo 2018/19.