En nueve gráficos: los datos relevantes de la oferta y la demanda mundial de soja, trigo y maíz

Así quedó el balance tras la publicación del informe del USDA de julio

El USDA publicó el informe de oferta y demanda mensual de julio sin grandes cambios respecto a lo que se esperaba.

La soja mantuvo su hoja de balance estadounidense 21/22, si bien se tomó el área informada por el USDA el 30/06. El único cambio para tener en cuenta es que China reduciría su importación en 1 mill.tt. la próxima campaña.

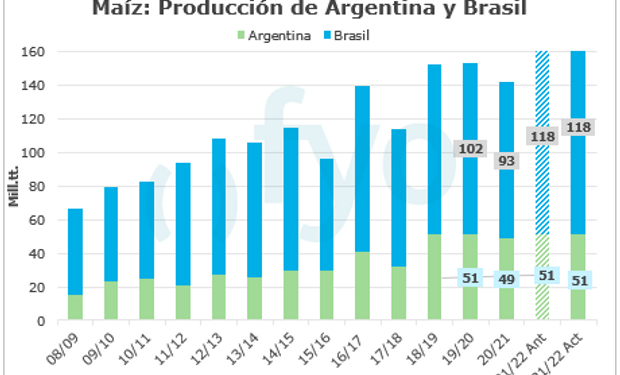

En maíz se incrementó el área sembrada en EE.UU. tal como anticipó el informe de siembras en 800.000 has., aumentando la producción 21/22 en 4,5 mill. tt., pero con mayor demanda en la campaña actual y proyección de mejores exportaciones y consumo interno para la próxima, la relación Stock/Consumo 21/22 sólo aumenta de 9,2% a 9,6%.

La relación S/C de la campaña actual de maíz cae a de 7,4% a 7,2% pasando a ser mínimo de 25 años. Por otra parte, el USDA corrigió la producción brasilera a la baja, llevándola a 93 mill. tt., cerca de las estimaciones internas de Brasil que hablan de menos de 90 mill. tt.

El trigo con menores rindes en EE.UU, hace caer la producción estimada así como también la menor producción en Rusia alivia la hoja de balance mundial.

Soja

El Departamento de Agricultura de Estados Unidos publicó su informe mensual de oferta y demanda del mes de julio, los datos registraron leves variaciones respecto al mes anterior.

Los stocks finales de soja de estados unidos de la campaña 20/21 y 21/22 ambos se mantuvieron sin variaciones respecto al dato del mes de junio, ubicándose los de la campaña 20/21 en 3,7 mill. tt. y campaña 2021/22 en 4,2 mill. tt. La relación S/C se mantiene sin variaciones respecto al último mes y se ubica en 3,5%.

Por el lado de la producción estadounidense, tomando los datos del informe de área sembrada del mes pasado, el organismo mantiene el dato de junio a pesar de que las estimaciones hablaban de un leve recorte productivo producto de menores rindes esperados que no llegaron.

China reduciría su importación de la oleaginosa en 1 mill. tt. para la próxima campaña, pero con un mayor consumo en la campaña 20/21, comenzaría la próxima campaña con 2 mill. tt. menos de existencias iniciales.