Sube el precio de los fertilizantes y retrocede la relación de canje contra soja, maíz y trigo

A través del sitio AgBI se estiman los márgenes de la campaña 2012/22

Los insumos aumentan en el inicio de la nueva campaña 2021/22 y se deteriora la relación insumo producto para los principales cultivos.

Mercado de fertilizantes en el mundo

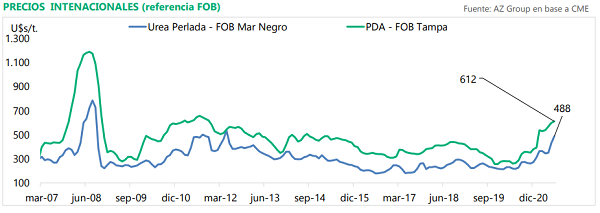

El equipo de Az Group analizó la tendencia en el precio de los fertilizantes. En primer lugar, analizó el fosfato diamónico (PDA): "Continúan las subas en el mercado internacional, aunque mostrando cierta desaceleración", citó Jeremías Battistoni, autor del informe.

El precio de referencia FOB Golfo del PDA alcanza los 612 u$s/t. mostrando un aumento del 2% contra el valor de junio. El MAP CFR Brasil también muestra un incremento del 11%, alcanzando los 755 u$s/t. Brasil acumula 2 mill. de t. importadas a junio, por encima de los volúmenes promedio, pero con un acumulado inferior al de 2020 a misma fecha. Para junio, su principal origen fue Rusia, aportando el 52% del volumen.

El incremento en el precio FOB promedio de importación fue de solo 3 u$s/t. (545 u$s/t.) en junio.

Por otro lado, también la urea continúa con la tendencia alcista, la referencia FOB Mar Negro alcanza los 488u$s/t. un 13% por encima del valor de junio: "La demanda continúa estable avanzado el verano del hemisferio norte. India necesita asegurar un volumen importante de urea para agosto mientras que en China, los altos precios de los fertilizantes dan pie a rumores sobre un impuesto temporal a las exportaciones", destaca el especialista de Az Group.

A junio, Brasil acumula un récord de importaciones de 3,5 mill. de t de urea, por encima de las 2,8 mill. de t. acumuladas a misma fecha el año pasado.