Soja, trigo y maíz: los siete gráficos detrás de la oferta y la demanda mundial

Hubo cambios en los stocks estadounidenses luego del informe del USDA

El USDA presentó los datos de Oferta y Demanda, con mayores implicancias para los stocks estadounidenses. El organismo revisó a la baja las existencias de soja, e incrementó las de maíz, superando en ambos casos lo que el mercado esperaba.

De esta manera las relaciones Stock/Consumo quedan más ajustadas para la soja y holgadas para el maíz, ubicándose en 6,1% y 9,6% respectivamente para la campaña 22/23.

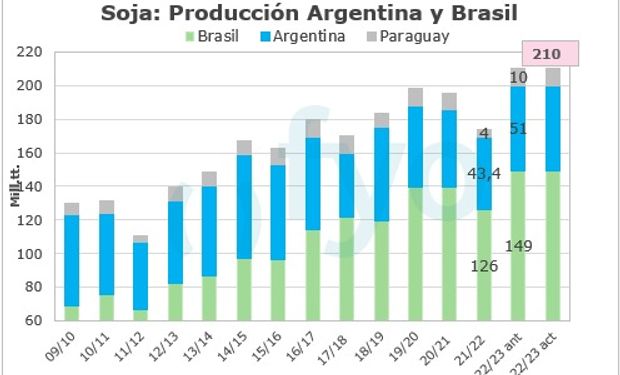

En cuanto a Sudamérica, los cambios fueron leves, con una mayor producción de soja en Argentina, mientras en Brasil se mantienen las estimaciones previas.

Respecto al trigo, el balance mundial prácticamente no sufrió variaciones, con recortes de producción en India, a la vez que Rusia tendría una mejora.

Informe del USDA de junio

Soja

El informe de junio trajo mayores cambios en los stocks finales de EE. UU. Mientras que el mercado esperaba un recorte en las existencias de soja de la campaña 21/22, esta caída fue mayor a la esperada.

El USDA aumentó las exportaciones en 800.000 tt., dejando los stocks más ajustados, y pasando así a stocks iniciales de la temporada 22/23 más bajos.

A su vez, de la campaña 22/23 no hubo modificaciones, pero con stocks iniciales más bajos, las existencias finales caen en la misma proporción, dejando así una relación S/C para la nueva campaña más ajustada en 6,1%, por debajo del 6,8% del mes previo.