¿Qué puede pasar con el dólar en 2025? La gran incógnita que impacta en el campo y lo que se habla en las mesas de trading

Se termina el 2024, ¿qué pasará con la brecha cambiaria?

La administración de La Libertad Avanza llega a diciembre presentando buenos resultados en materia cambiaria. Lejos de aquellas promesas de campaña que auguraban la destrucción del peso, el panorama cambiario es ahora muy diferente y tenemos un peso que se aprecia, la brecha desplomándose y un dólar blend que apenas mejora los precios para la exportación. En este artículo recorreremos las causas, consecuencias y algunas perspectivas que se abren a futuro.

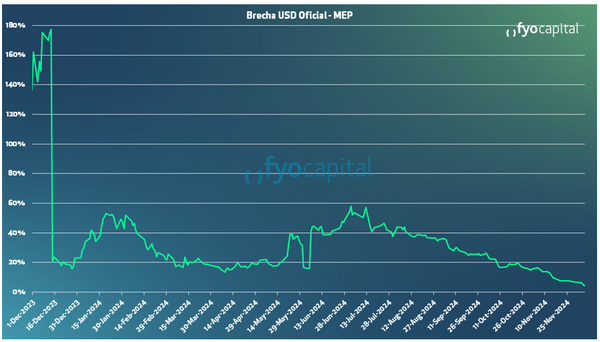

Desde finales de mayo y hasta julio, la brecha cambiaria se amplió, llegando casi al 50%. Este fenómeno se dio en un contexto marcado por dos meses consecutivos de ventas y desacumulación de reservas por parte del Banco Central de la República Argentina (BCRA), sumado algunos reveses políticos del gobierno. Es en ese momento que la política monetaria incorpora la intervención en los mercados de dólares financieros.

Con la intervención, el equilibrio en el mercado cambiario no depende exclusivamente de mejoras en las condiciones fiscales y monetarias, sino que el gobierno puede disponer de los dólares que compre por el Mercado Único y Libre de Cambios (MULC) para venderlos como MEP o CCL. El argumento del gobierno fue que se pasaría a un esquema de "Emisión 0" en el cual se venderían dólares por el mercado financiero para absorber los pesos que son impresos a partir de la liquidación de los exportadores. Al existir brecha, el gobierno debería vender menos del 100% de los dólares que entren por el MULC.

Al contar el gobierno con un alto nivel de credibilidad, el anuncio de la entrada del BCRA en el mercado de los dólares financieros dio inicio al desplome de las cotizaciones. Con el BCRA asegurando estabilidad cambiaria, sumado a los exportadores aprovechando la mejora cambiaria del dólar blend y el retorno de los bonos a tasa fija en pesos (las lecaps), se produjo una tendencia vendedora en el mercado del MEP y CCL que continúa hasta estas últimas ruedas.

La brecha fue desvaneciéndose poco a poco con la estabilidad en el mercado de cambios y el BCRA llevando la devaluación mensual al 2%. El 10 de diciembre la brecha estuvo en torno al 3.5%, mínimos históricos desde la existencia del cepo. Además, el peso se ha configurado como la moneda que más se ha apreciado respecto al dólar a nivel global, en un contexto en el cual las monedas de los demás países emergentes (Brasil, China, India) se deprecian respecto al dólar.