Precios en baja, costos en alza

Las bajas registradas en los precios de los granos ante la cada vez más probable buena cosecha en EE.UU. complican el panorama local. Los costos en dólares, en tanto, van en aumento. En un contexto de restricción financiera por los magros resultados de la última campaña, la ecuación es muy complicada para la producción.

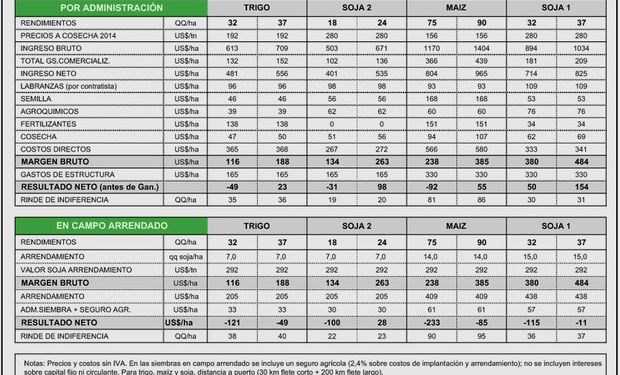

El cuadro adjunto muestra la proyección de resultados para la zona Norte de Buenos Aires y Sur de Santa Fe, sobre la base de los precios proyectados a cosecha 2014 para trigo y granos gruesos. Se presentan las cifras para los cultivos realizados por administración en campo propio, y bajo la forma de arrendamiento en campos de terceros.

Las bajas registradas en los precios de los granos ante la cada vez más probable buena cosecha en EE.UU. complican el panorama local. Los costos en dólares, en tanto, van en aumento. En un contexto de restricción financiera por los magros resultados de la última campaña, la ecuación es muy complicada para la producción.

Las proyecciones del cuadro adjunto para siembras en campo propio muestran a la soja de 1ª con el resultado neto proyectado más alto. Para maíz, las proyecciones cayeron en línea con la baja de precios. La secuencia trigo-soja de 2ª supera al maíz. Los rindes de indiferencia para cubrir los costos totales son cada vez más altos. En campo propio se requieren 30 qq/ha de soja, 85 qq/ha de maíz, 35 qq/ha de trigo y 20 qq/ha de soja de 2ª.

Con estas proyecciones, el maíz pierde cada vez más terreno en la intención de siembra. La venta de insumos para maíz habría caído entre un 30% y un 40% respecto de lo vendido en la campaña anterior a esta misma fecha.

En campo arrendado, tal como surge del cuadro, las proyecciones son de quebranto. Para trigo-soja 2ª y maíz se tomó un precio de arriendo de 14 qq/ha, 1 qq/ha menos que en soja de 1ª. El rinde de indiferencia para el maíz es de 100 qq/ha. Con esta perspectiva, la superficie de maíz en campo arrendado tendrá una baja pronunciada. El rinde de indiferencia en soja 1ª es de 38 qq/ha.

La proporción del arriendo que se paga por adelantado es cada vez más baja, y crece la proporción que se paga a cosecha. Con estas proyecciones es previsible que aumenten los contratos que incluyan pagos a porcentaje en función del rinde.

Con mercados en baja, se pone en evidencia la pesada carga de las retenciones. Falta precio porque sobran las retenciones. Tampoco tiene sustento la política de intervención en el mercado de exportaciones, cuyas consecuencias se ven con claridad en la caída de producción de trigo. La intervención termina impactando en el precio disponible como si fuera un descuento adicional sobre el precio FAS teórico.

Con precios bajos, para que el número cierre hace falta más rinde. Para esto se requiere una mayor inversión (en un contexto de restricciones financieras) y un clima perfecto. La ecuación productiva es complicada por donde se la mire.

Fuente: Márgenes Agropecuarios