Diversificación, una clave para salvar al maíz

El maíz, el rey de los cereales de verano y base principal de la producción de carne y leche, está en el ojo de la tormenta a partir de la abrupta baja de precios.

El maíz, el rey de los cereales de verano y base principal de la producción de carne y leche, está en el ojo de la tormenta a partir de la abrupta baja que están registrando los precios internacionales, situación que se agrava en la Argentina, debido al incremento continuo en los costos de producción (unos u$s 500 por hectárea), lo que ya en campañas anteriores había determinado la caída de la superficie sembrada, escenario que lo mantiene alejado de su verdadero potencial. Tanto es así que con los avances técnicos, especialmente en materia de ingeniería genética, el codiciado grano ya debería acercarse a cosechas comerciales de 35 o 40 millones de toneladas, mientras que en la actualidad apenas ronda los 23-25 millones en los últimos ciclos, según los datos más confiables.

A su vez, otro dato negativo es que "la Argentina es uno de los países del mundo que más maíz exporta en relación con el que produce (alrededor del 60%, cuando en Brasil se exporta sólo el 20% y en Estados Unidos el 15%)", según un informe reciente de la Fundación Mediterránea.

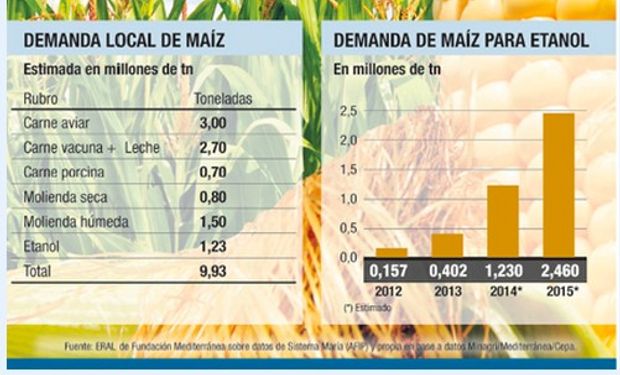

Pero aún partiendo de la inconsistencia de la información oficial (que por estos días indica una cosecha 2013/14 de "33 millones de toneladas", cuando el sector privado da cuenta de, al menos, 8-10 millones menos, igual que en la campaña anterior), hay un dato que sí es cierto, y es sobre la creciente cantidad de productos derivados del maíz, tanto para alimentación humana como animal, y energía, lo que, si bien es relativamente incipiente en la Argentina en buena parte de los rubros, marca una sólida tendencia al crecimiento.

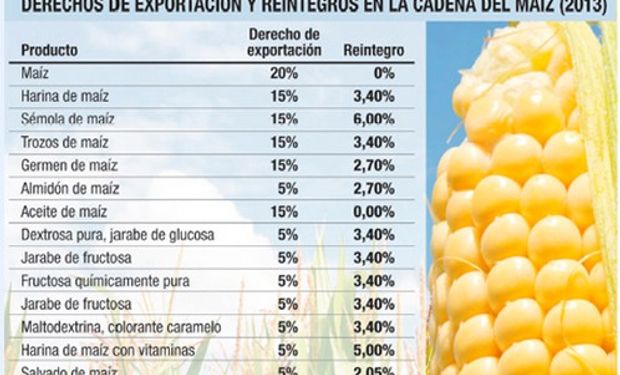

Naturalmente, la eliminación de las restricciones cualitativas y cuantitativas que tiene este cereal (retenciones, ROE, cupos, etc.) contribuiría a atenuar la brutal caída de rentabilidad que ya está indicando, según algunos analistas, un retroceso en el área de siembra del 25%-30%.