Trigo: cuáles son los 11 molinos que producen el 56% de la harina en Argentina

La BCR elaboró un mapa que detalla la actividad de molienda de trigo en el país; por qué el sector es “preponderante” dentro del entramado productivo y cuáles son las proyecciones a futuro

Un informe de la Bolsa de Comercio de Rosario (BCR) brindó detalles de todo tipo acerca de la molienda de trigo en el país. El sector, que atraviesa un desempeño “estable” durante los últimos años, cuenta con un conjunto de empresas que lideran la actividad.

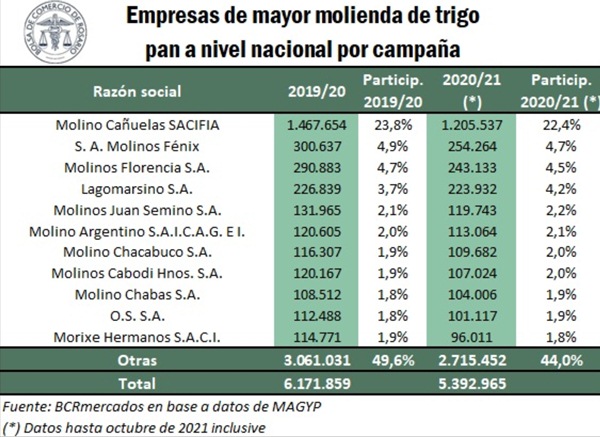

En total son 11 los molinos que acaparan el 56 por ciento de la producción de harina en Argentina.

“Las empresas de mayores niveles de procesamiento del cereal se mantienen relativamente estables en las últimas campañas. Al mismo tiempo, se destaca que una sola empresa (Molinos Cañuelas SACIFIA) posea una participación del tonelaje total de molienda superior a los dos dígitos (en términos porcentuales), mientras que el resto de las empresas no alcanzan al 5% de participación”, señala el informe firmado por Alberto Lugones y Emilce Terré.

“De hecho –puntualiza-, entre las 11 empresas de mayor molienda, apenas se logra superar el 50% del volumen procesado en las últimas dos campañas. No obstante, en ambos ciclos comerciales se mantuvo una participación relativamente estable y en todos los casos el nivel de procesamiento disminuyó frente a lo sucedido en el período 2019/20. Por otra parte, bajo los estándares del índice Herfindahl-Hirschman, el mercado de producción de harina de trigo pan podría considerarse como un mercado altamente competitivo, puesto que, para la campaña 2020/21, el resultado arrojado en su cálculo es de 625”.

Mapa de la molienda de trigo en Argentina

Los molinos mencionados anteriormente están ubicados en distintos puntos del país, por lo que cada provincia exhibe un nivel de producción acorde a la actividad de los molinos allí ubicados.