En qué se puede invertir para cobertura cambiaria y las oportunidades que aparecen en acciones y bonos

Hacia las primeras ruedas de este mes las novedades macroeconómicas y financieras, los datos pintan un cuadro optimista

El mes de febrero comenzó con muchas noticias desde el lado financiero y en materia macro. No sólo se dio una baja temporal en las retenciones, sino que también se redujo el ritmo de devaluación mensual y la tasa de interés que paga el banco central. Tras un exitoso canje de la deuda en pesos el Tesoro sigue estirándose la curva de deuda en pesos. Milei y Caputo salieron a dar declaraciones respecto a la salida del cepo, mientras el BCRA sigue comprando dólares por el MULC e interviniendo en los dólares financieros. Las últimas ruedas de mercado fueron complicadas para los activos argentinos en general a partir de que el contexto externo se muestra más complejo, y hay una pausa en el rally.

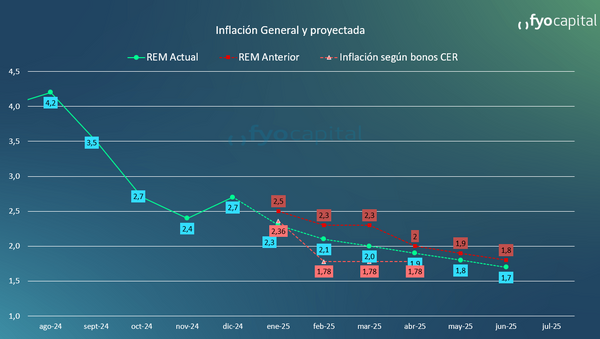

A partir del primer día hábil de febrero el gobierno hizo efectiva la reducción del ritmo de devaluación mensual desde el 2% al 1%. Este cambio en la política cambiaria tiene el objetivo de ayudar a continuar el proceso de reducción de la inflación, ya que sería menor la incidencia de la suba del tipo de cambio en los precios. En línea con esto, Milei aclaró que es muy posible que en los próximos meses el dato de inflación ya comience con 1 en lugar de 2. El último Relevamiento de Expectativas de Mercado indica que los participantes del mercado esperan un dato de inflación del 2.3% para el mes de enero y 2.1% para febrero, con un nivel de inflación del 23.3% para todo el año 2025, con la inflación disminuyendo 0.1% cada mes. Las mediciones de inflación de alta frecuencia sugieren que se retomó la desaceleración en enero, pero resta ver la incidencia del aumento de la carne.

Además, sobre la misma fecha el gobierno llevó adelante una reducción de la tasa de política monetaria (la tasa que paga por depósitos) y también de la tasa de pases activos (la tasa que cobra por facilitar liquidez a los bancos). El efecto de esta reducción impactó a los diferentes activos de modo diferente. En primer lugar generó subas en los precios de las letras del Tesoro, aunque se trató de un movimiento hasta cierto punto puesto en el precio de las lecaps. La curva de lecaps, que se había anticipado a la baja de la tasa de interés, parecen no poner en precios una nueva baja de tasas en el corto plazo. Es importante mencionar que la curva de bonos en pesos se ha visto modificada a partir de un exitoso canje por parte del gobierno, en el cual los vencimientos de deuda en pesos de 2025 se estiraron hasta enero del año 2027. Además ha aparecido una serie de bonos nuevos "duales" pagarán el monto más alto entre un ajuste según una tasa fija determinada o según un promedio de la tasa TAMAR (la tasa de depósitos mayores a mil millones de pesos). De esta manera los inversores pueden invertir en pesos, con cobertura frente a movimientos al alza de la tasa de interés, lo cual de otra manera podría hacer caer los precios de los bonos.