Proyecciones complicadas

La nueva campaña arranca con recursos financieros escasos, luego de los quebrantos que provocaron los excesos hídricos la primavera pasada.

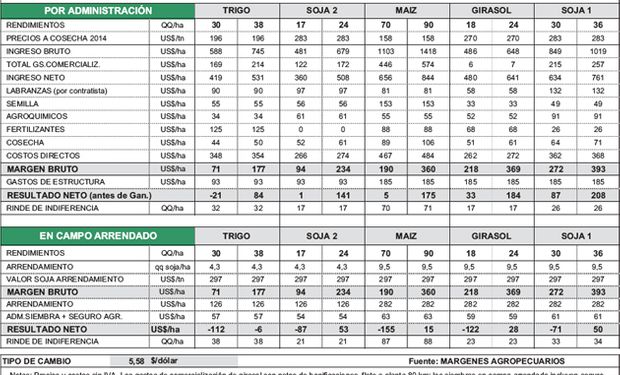

El cuadro adjunto muestra la proyección de resultados para la zona oeste de Buenos Aires, sobre la base de los precios estimados a cosecha 2014, para girasol, maíz, soja, y trigo. Se presentan las cifras para los cultivos realizados por administración en campo propio y bajo la forma de arrendamiento en campos de terceros.

La nueva campaña arranca con recursos financieros escasos, luego de los quebrantos que provocaron los excesos hídricos la primavera pasada. A pesar de la importante suba en el precio disponible del trigo, originada en una cosecha pobre y con falta de calidad, se sembró poco trigo en la zona, ya que el productor decide la siembra mirando los precios a cosecha. En efecto, la política de intervención vigente en el mercado de exportaciones de trigo apunta a mantener inventarios muy superiores a los que requiere el consumo interno. La demanda interna ofrece entonces precios en el disponible inferiores a los de la paridad de exportación (que ya soportan el descuento de las retenciones). Esta situación se ve en los precios del MAT, donde la posición enero/14 marca 196 u$s/t, mientras que el FAS de paridad exportación para ese mes se ubica en 203 u$s/t. Las diferencias suelen ser más amplias en cosecha. Esta situación desalienta la siembra.