Efecto soja: ajustan a la baja el peso, el superávit y el PBI

Casi al unísono, economistas y bancos de la región comenzaron a reajustar las proyecciones para éste y el próximo año a raíz de la caída de los precios de los granos.

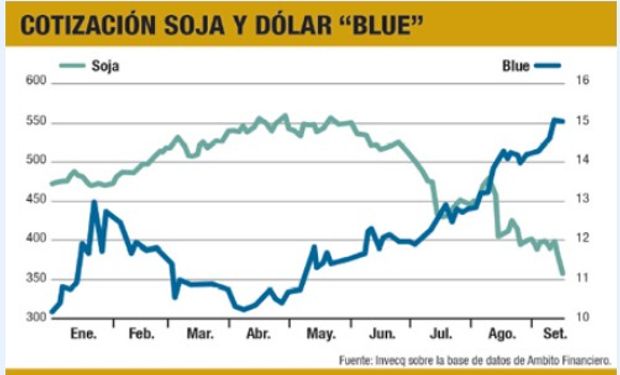

Casi al unísono, economistas y bancos de la región comenzaron a reajustar las proyecciones para éste y el próximo año a raíz de la caída de los precios de los granos, en particular, de la soja. El consenso del mercado vislumbra precios bajos para lo que resta del año y 2015. Y consideran que sólo una catástrofe climática, principalmente en EE.UU. y en menor medida en Brasil, podría atemperar lo que por ahora se perfila como un 2015 con mayor escasez de divisas. Esto ha dado lugar, en época de confección de presupuestos en empresas y bancos, a rediseñar las proyecciones ajustando los niveles del tipo de cambio, el superávit comercial y el crecimiento esperado. La abundante oferta proyectada del poroto y una suave, pero irreversible alza del poder adquisitivo del dólar explica el retroceso de la cotización de la soja. La demanda mundial de soja sigue firme con un incremento del 5,4% interanual, pero no alcanzaría para absorber el aumento del 10% de la oferta, por lo que se prevé un aumento del 35% anual del stock de soja, hasta alcanzar 90 millones de toneladas. En cinco meses el precio cayó más del 33%, o unos u$s 200.