"El casino de la carne" en Estados Unidos

Las violentas oscilaciones en el mercado de futuros de ganado en el país del norte han hecho que algunos corredores lo llamen “el casino de la carne”.

|

Especulación y la falta de datos socavan el mercado de futuros de ganado en EE.UU.

Las violentas oscilaciones en el mercado de futuros de ganado en Estados Unidos han hecho que algunos corredores lo llamen “el casino de la carne”.

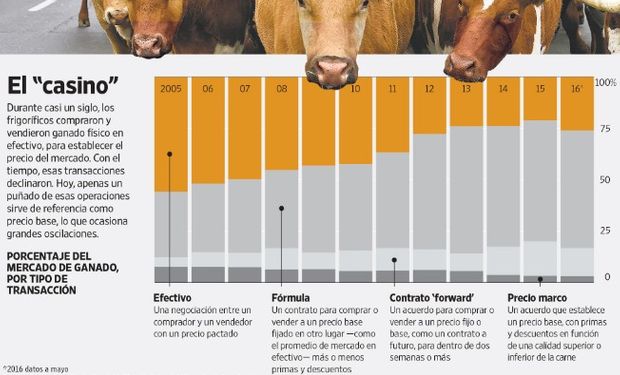

En respuesta a estos movimientos, la mayor bolsa de futuros del mundo se ha rehusado a cotizar nuevos contratos, para darles a los ganaderos menos herramientas de cobertura en este mercado de US $10.900 millones. CME Group Inc. dijo que ello se debe a que el intercambio físico de ganado se ha vuelto tan escaso que los mercados de futuros no reciben las señales que necesitan para fijar los precios.

“Es una locura"

“Es una locura. El mercado realiza grandes movimientos sin razón alguna”, dice Blake Albers, un ganadero de novillos de engorde de Wisner, Nebraska.

La decisión de demorar la inscripción de nuevos contratos es la culminación de las alarmas que la bolsa y grupos de la industria encendieron este año, al indicar que los problemas en el mercado físico han afectado los futuros, un derrumbe altamente inusual en un mercado que ha atraído más especuladores.

Pocos productores se quejaron cuando los precios del ganado se dispararon a su punto más alto en 2014 y principios de 2015. Sin embargo, a medida que los precios cayeron a mediados de año a su punto más bajo en cinco años, las tensiones financieras han resaltado la dimensión del problema. Se prevé que los ingresos por ventas de ganado caigan 3,9% este año, a US$73.600 millones, tras caer 5,7% en 2015, según datos del Departamento de Agricultura de Estados unidos.

Los futuros de ganado en pie subieron hasta US$1,4155 la libra antes de caer en picada a US$1,1580 a lo largo de siete semanas en el segundo trimestre. Eso representa un descenso de más de US$10.000 en los ingresos por cada contrato. Muchos productores han perdido dinero conforme los precios han caído a un mínimo de cinco años de US$1,07525 la libra en las últimas semanas.

[[{"type":"media","view_mode":"media_original","fid":"57745","attributes":{"alt":"","class":"media-image","height":"513","title":"","width":"326"}}]]

“Personas como yo, que llevan mucho tiempo en este negocio, no están tomando tantas posiciones como antes”, dice Dan Norcini, corredor independiente de futuros de ganado de Coeur d’Alene, estado de Idaho. “Ya no vale la pena cuando no hay ni ton ni son para estas oscilaciones de precios”.