Los bancos se preparan para una baja de tasas de Vanoli

Los bancos están convencidos de que Vanoli no ve el momento de aplicar una baja de tasas de interés en el sistema financiero.

|

Fuente: Ambito Financiero

Conocen la especie de la que proviene Alejandro Vanoli y se preparan para anticiparse a sus movimientos. Los bancos están convencidos de que el presidente del Banco Central no ve el momento de aplicar una baja de tasas de interés en el sistema financiero que dé inicio, junto a otras cosas, a un año más "expansivo" en la economía, que permita revertir la actual recesión de cara a las elecciones de octubre.

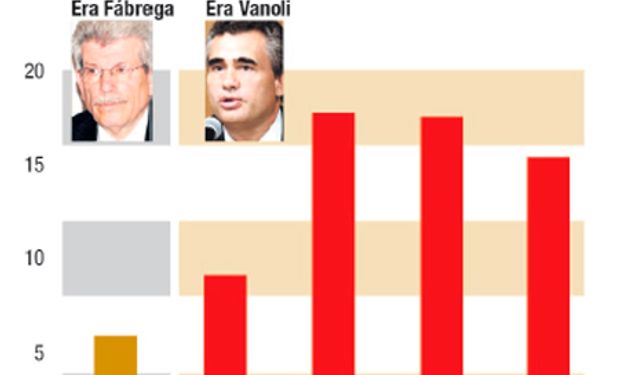

La apuesta se ve en las licitaciones de deuda que realiza semanalmente el Banco Central. Desde que llegó Vanoli a la entidad, los bancos ya ofertaron $ 36.000 millones por letras a más de un año de duración; y el promedio semanal para este plazo es cuatro veces mayor al que se registraba en los tiempos de su antecesor. Actualmente la mitad de las ofertas para tomar letras se hacen a más de seis meses de plazo; y entre un 15 y un 17% de éstas se realiza a más de un año. Cuando primaba la ortodoxia y quien presidía el Central era Juan Carlos Fábrega, los bancos ofrecían sólo el 20% a más de 180 días y sólo un 5% a más de 365. La cifra más contundente se vio este martes: los bancos destinaron un récord de $ 9.000 millones a deuda mayor a 180 días.